一般理論は投資のバイブル

ケインズの一般理論(“The General Theory of Employment, Interest and Money”)は、わたしにとって証券投資のバイブルである。ケインズは有効需要の原理に基づくマクロ経済学の創始者といわれている。しかし、それは同時に精緻なミクロ理論に基づいている。古典派経済学が暗黙としていた賃金の理論を明らか示したのはケインズである。古典派の均衡理論はスペシャルケースであるとして不完全雇用均衡のモデルを提示した。ケインズの現実経済への接近は、直感的、実践的であると同時に合理的、理論的なものであり実に迫力に満ちている。それは今日の行動経済学の先駆ともいえる。そのすごさはどこからくるのか?

投資家ケインズなくして経済学者ケインズなし

それはケインズが、経済学者であると同時に投資家であったことからくる、とわたしは思っている。投資家ケインズなくして経済学者ケインズはなかった、といってもよい。以下に示すように、現在価値で控えめにみても20億円超の純資産(借金差引き後)を残した。そして、その8割近くが主として株式投資で稼ぎだしたものだ。

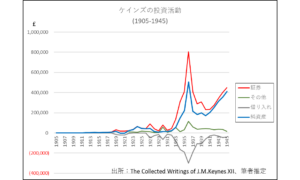

ジョン・メイナード・ケインズ(John Maynard Keynes, 5 June 1883 – 21 April 1946)の投資家としての実績を下図に示した。ケインズの運用ポートフォリオを純資産からみると、そのピークは、1936(昭和11)年の£506,662、1946年6月に62才で亡くなる前年の1945(昭和20)年は£411,238であった。学生時代の1905年に手持ちの£220から始まった純資産は1,869倍になった。今日の価値に換算することは難しいが、その限界を承知した上で、Currency converter: 1270–2017 (nationalarchives.gov.uk)により、ケインズの1945年の純資産を現在価値(2017年時点)に換算すると£14,620,127.76という数字がでてくる(1945年の1ポンドは2017年の35.55ポンド)。これは、約21億円になる(2017年のポンド円レート145円前提)。アカデミックな活動を中心とした個人の金融資産としては、かなりの額といってよいだろう。しかも、この時間的換算は極めて控え目であろう。

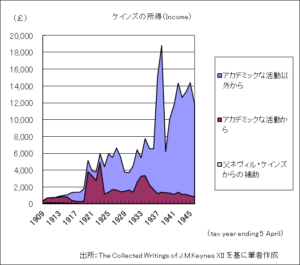

ケインズの生涯所得の約25%がアカデミックな活動、75%をそれ以外の活動(主として証券投資)から得たものである(下図)ことを考えると、アカデミックな活動をしつつ、いかに証券投資で稼いだかが知れるだろう。

To be continued.

by Kota Nakako

2023/3/5