課税

投資収益への課税 金融所得課税

投資収益への課税、金融所得課税は、投資を減少させるだけでなく、乗数効果により国民所得を引き下げ、経済成長を押下げる効果をもちます。経済への負の影響は極めて大きいと言えます。

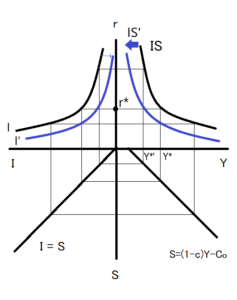

まず、投資への直接的な影響についてみます。投資収益の課税は、限界効率を引き下げますので、投資を減少させることになります。利子率r=r* のとき投資関数Iより、投資水準はI*となります。投資収益に税率tで課税されると、投資関数はI’に左方シフトします。このため投資水準はI*’に減少します。

これは、単に投資を減少させるでけでなく、45度線分析においては投資乗数により、また、IS-LM分析においては、IS曲線の左シフトを引き起こし、国民所得を引き下げ、乗数的(マルティプルに)、複合的に国民所得を引き下げます。IS-LMの下図では、課税による投資の減少で、国民所得はY*からY*’に減少します。

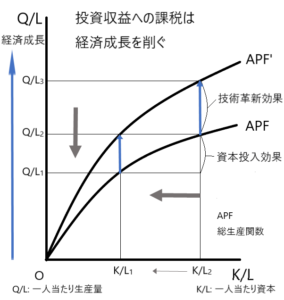

さらに、技術革新、テクノロジーへの投資を減少させ経済の成長性を引き下げることになります。税収確保のための投資収益への課税強化は、経済に極めて大きな打撃を与えるといえます。

下図は、資本深化(capital deepening)、技術革新と経済成長の関係を示したものです。投資収益への課税は、この資本投入を減らし、技術革新へのインセンティブを削ぐことになります。経済成長にダメージを与えるのです。

◎ 投資への 課税の影響 甚大だ 乗数的に 所得を下げる (経済学短歌)

◎ 投資への 課税はさけよ できるだけ 経済成長 大きく損なう (経済学短歌)

◎ にわとりの 卵をとって にわとりを 殺すの金融(キンユー) 所得増税

◎ 金融の 所得増税 落とし穴 パイを減らして 税収減らす

◎ 金融の 所得増税 逆説は 税率上げて 税収減らす

消費税 物品税

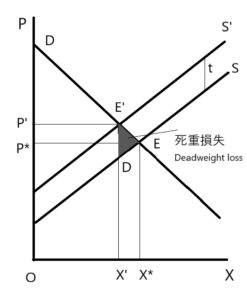

単純化のため、X財1単位当たりt円の課税がされたと考えます。均衡点はEからE’となり、生産量X*からX’へ減少、価格はP*からP’へ上昇します。△E’DEの余剰(豊かさ)の減少、死重損失(deadweight loss)が発生します。

◎ 消費税 社会豊かさ 減少す 市場効率 損なうために (経済学短歌)

◎ 消費税 死重損失 生ずるよ コストを知れよ 政府支出に (経済学短歌)

所得税

ミクロ

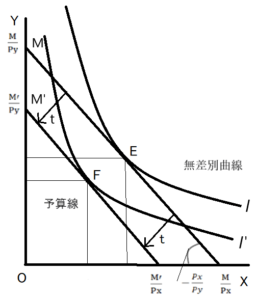

2財モデルで考えます。個人Aにtの所得税が課されたとします。個人Aの所得(予算線)は、M(=PxX + PyY)からM’に減少します。個人Aの効用(満足度)はE点からF点に減少します。予算線と接する無差別曲線がIからI’となるからです。

◎ 所得税 所得を減らし 消費者の 効用(満足)減らす あたり前だが (経済学短歌)

マクロ

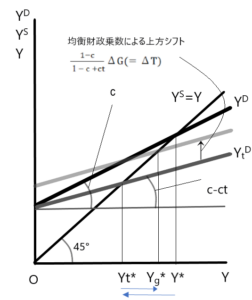

45度線分析で考えます。単純化のため、有効需要は、Y=C+Iで考えます。消費関数C=C(Y)=A+cY (c: 限界消費性向、A: 基礎消費)、所得税率をtとします。

まず、所得税ないケースを考えます。Y=C+I=A+cY+I より均衡国民所得Y*=(A+I)/(1-c)となります。

次に、所得税t のケースです。Y=C+I=A+c(Y-tY)+I=A+c(1-t)Y+I より均衡国民所得Yt*= (A+I)/(1-c+ct)となります。

所得税のある場合の国民所得Yt*は、所得税のない場合の国民所得Y* よりも小さくなります(Yt*<Y*)。

この税金分の政府支出がなされたとします。均衡財政乗数mは、ΔY*=[(1-c)/(1-c+ct)]ΔG (但し、ΔG=ΔT)より、m=(1-c)/(1-c+ct)となります。mは分母の方が大きいので1より小さくなります(0<m<1)。つまり、税収分の財政支出(投資)をおこなっても、その増加分は、税収分より小さくなります。下図はそのイメージを示したものです。

◎ 所得への 課税は当然 可処分な 所得引き下げ 効用へらす (経済学短歌)

◎ 所得への 課税はGDP 引き下げる 効果があるよ 政府支出も (経済学短歌)

土地への課税 固定資産税

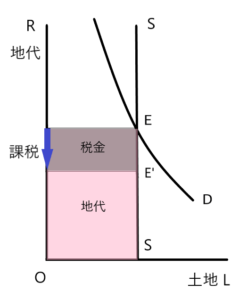

土地への課税は、土地所有者に課され、地代収入を減少させることになります(E点 -> E’点)。土地所有者の所得を引き下げることは勿論ですが、負の資産効果により消費、貯蓄(投資)に影響を与え、土地建物の複合不動産への投資収益を引き下げ、投資の減少につながることになることも考えられます。

◎ 土地税は 地代収入 引き下げて 消費投資(貯蓄)に 負の資産効果(コーカ) (経済学短歌)

◎ 土地税は 地代収入 引き下げて 複合不動産(フクゴーフドーサン) 投資を減らす (経済学短歌)

輸入関税

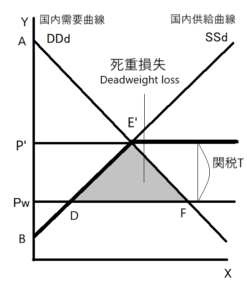

国際貿易でも触れましたが、X財1単位当たりに、国内生産者保護のためTの輸入課税が課されたとします。X財の国際価格はPw、国内価格P’です。総余剰(豊かさ)は自由貿易の場合は□ABDF、保護貿易の場合は△ABE’です。△E’DFの死重損失が発生します。この場合、国内生産者保護のためにちょうど必要な関税が課されたと仮定していますので、生産量、需要量はE’のときと変わりません。

◎ 生産者 保護目的も 関税は 消費者余剰 減らし死重損(シジューソン) (経済学短歌)

◎ 関税は 経済ゆたかさ 減らせるよ 生産者保護し 消費者が損 (経済学短歌)

課税の効率性

政府の課税は、効率的な資源配分(経済社会全体の豊かさを高める)をうながす場合に、適切(効率的)であると考えられます。これを「課税の効率性」とよぶことにします。以下のものが、課税の効率性に適すると考えられます。

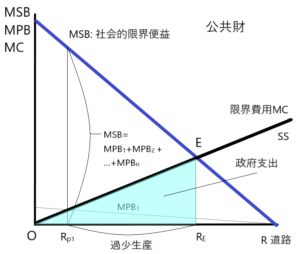

1. 私的市場経済では過少生産となる公共財の供給:道路、公園、消防、警察、軍備、防衛など。公共財は、経済学的には、消費の集団性、消費の排除可能性を持つ財と定義されます。

2. 外部性のため私的市場経済では、①過少生産(外部経済の場合)となる財サービス生産への補助金、②過剰生産(外部不経済)となる財サービス生産への課税

3. 経済社会全体の安心、安全、調和の維持、促進に資するもの。治安、環境など

4. 経済社会全体の豊かさ高める適切なインセンティブを与えるもの。起業家精神、テクノロジーの開発など

下図に公共財の例を示します。道路をイメージして考えます。道路はその利用に集団性、排除可能性をもっています。個々の経済主体はそれぞれその利便性をうけます。個人1がうける私的限界便益はMPB1 です。個人2,3・・・の私的限界便益の総和が、社会的限界便益MSBです。道路を建設をするための供給(限界費用)曲線がMCです。MPB1とMCの交点での道路の生産量はRp1 になります。勿論、これでは道路としての役割ははたせません。

道路の最適生産量REは、MSBとCの交点Eで決まります。当たり前の話ですが、道路は、個々の経済主体の行動にまかせておくと過少生産になります。これを政府が供給することで道路としての機能を果たすことになります。このように私的市場経済では供給されない公共財の生産は、課税の効率性に適うことになります。2の外部性、3、4も基本的な考え方は同じです。

◎ 私的なる 市場経済で 不足する 公共財は 政府支出で (経済学短歌)

◎ 税金は 私的経済(ケーザイ)で 発生す 外部不経済 正せばよろし (経済学短歌)

◎ 効率的 資源配分 促進す 政府支出が 課税の根拠 (経済学短歌)

◎ 税金は 死重損失 多々あるも 適切使途に 支出でよろし (経済学短歌)

by Kota Nakako

2021/12/15